11月上旬锦纶产业链经济效益情况分析

文章摘要:

11月上旬锦纶产业链经济效益情况分析 近期锦纶市场行情一片冷清,市场成交情绪不佳。其中己内酰胺内盘商谈价格下跌至17500元 吨,外盘商谈价格下跌至2330美元 吨;锦纶常规纺切片市场价格稳定在19000元 吨。上游

11月上旬锦纶产业链经济效益情况分析

近期锦纶市场行情一片冷清,市场成交情绪不佳。其中己内酰胺内盘商谈价格下跌至17500元/吨,外盘商谈价格下跌至2330美元/吨;锦纶常规纺切片市场价格稳定在19000元/吨。上游原料成本面对于锦纶市场走势的支撑作用不足,且下游采购仍维持谨慎操作,市场观望心态弥漫,需求仍未有好转。本文从价差分析11月至今锦纶产品的利润情况,从而透析近期产业链整体运营情况。

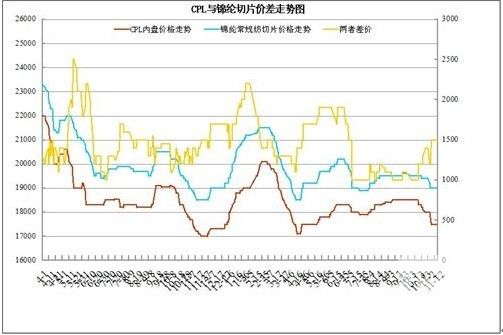

一、CPL与锦纶常规纺切片价差分析:

一、CPL与锦纶常规纺切片价差分析:

11月上旬以来,己内酰胺市场行情持续走弱。现己内酰胺内盘商谈价格下跌至175000元/吨,较前期价格下调500元/吨。目前下游工厂库存水平不高,但市场供应压力仍存,厂家整体开工负荷率小幅下降,市场整体信心不足。预计后市己内酰胺行情仍将持续疲软。

锦纶切片方面,近期华东地区锦纶常规纺切片市场价格平稳在19000元/吨,较前期价格变化不大。目前切片厂家开工积极性稳定,但销售压力和库存压力犹存,下游采购情绪相对谨慎,市场成交表现平平。预计短期内锦纶切片市场行情或将处于弱势调整状态。

从两者价差走势上看,本期两者价差小幅抬升至1500元/吨附近,切片厂家利润小幅回升。目前厂家开工在7-8成,平均预计80%,厂家库存在7-15天,少数工厂库存上升至15天左右。厂家产销整体维持平衡,后市仍有新厂陆续投产,切片市场供应量仍将增加。

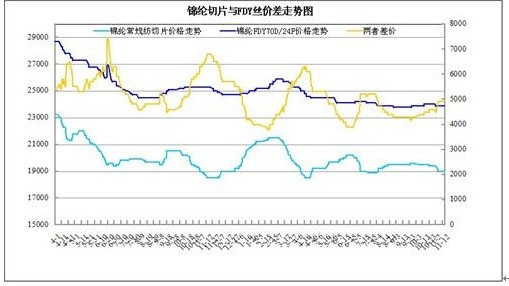

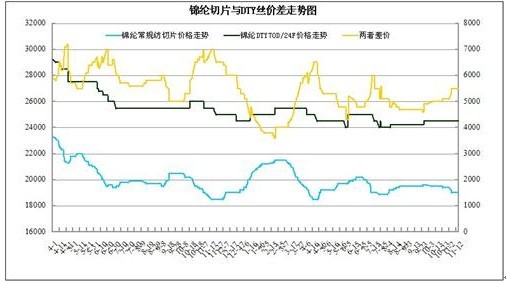

二、锦纶常规纺切片与锦纶丝价差分析:

近期锦纶丝市场行情保持弱势盘整格局。本期FDY、DTY、POY的大多数规格产品价格多数走稳。从价差上看,目前FDY70D/24F与常规纺切片的价差小幅回升至4900元/吨左右,但厂家仍处于盈亏边缘;同样DTY70D/24F与常规纺切片的价差小幅上升至5500元附近,厂家多处于保本经营状态。在成本支撑不足下,锦纶丝市场或将小幅下调,因此预计短期内利润空间将逐步释放。

从库存方面来看,目前锦纶丝的整体库存量在20-30天,基本与前期保持平稳。而民用锦纶厂家开工一般仍在7-8成的水平,开工积极性尚可,非民用丝市场开工在7成左右。目前下游整体订单欠佳,库存压力难有回落,需求亦难有实质性改变。从锦纶面料市场上看,市场成交气氛冷清,下游织造对锦纶丝购买力欲望不强。总的来说,预计短期内锦纶丝市场行情或将以弱势调整为主。

综合而言,目前上游原料对于锦纶市场走势的成本面支撑作用略显乏力,市场悲观情绪较重;而年底资金紧张,下游需求持续低迷,使得市场整体产销平平,库存压力难以缓和。因此在缺乏利好消息的提振下,预计后市锦纶行情仍将弱势运行。

组织机构

名誉会长:薛海骏、陈文凤

会长:杨忠国

顾问:朱海雷

秘书长:顾延铁

副会长:邓锦高、顾华来、李 军、周国银、周永清、包德贤、黄立勇、倪建锋、李春涛、王建青、姜怡帆

理事:孙锦、何咸稳、李忠安、钱伟勤

最新价格

| POY规格 | 中心价 | 预测价 |

| 75D/36F | 10900 | 11000 |

| 75D/72F | 11000 | 11100 |

| 100D/36F | 10600 | 10700 |

| 100D/144F | 10800 | 10900 |

| 150D/48F | 10400 | 10500 |

| 150D/96F | 10400 | 10500 |

| 200D/96F | 10350 | 10450 |

| 250D/96F | 10300 | 10400 |

| 300D/96F | 10250 | 10350 |

| 150D/144F | 10400 | 10500 |

| 150D/288F | 10600 | 10700 |